最新新闻

必一sport网页版登录

电 话:029-65616388

传 真:029-89281463

联系人:康经理

手 机:15309255931

15353517803

网 址:m.bjcqzc.com

邮 箱:info@bjcqzc.com

地 址:西安市高新技术产业开发区科技六路中段23号

b体育官网.科华数据研究报告:奋楫笃行“双子星”乘风而起

所属分类:产品中心

- 点击次数:21

- 发布日期:2024-02-15 18:10:54

- 来源:必一sport网页版登录

- 作者:B—sports必一

- 在线询价

- 详细介绍

科华数据创立于 1988 年,成立以来公司专业从事电力电子核心技术,融合创新数字科 技,提供数据中心、高端电源、清洁能源综合解决方案。成立之初,公司主要专注于 UPS 研发制造,作为国内最大的 UPS 制造商之一,公司于 2010 年在深交所成功上市;2013 年公司提出以 UPS 为主体,拓展数据中心为核心的云基业务以及新能源的“一体两翼” 发展规划;2021 年面对“碳中和”“数字经济”“新基建”等发展契机,公司优化业务模 式和聚焦领域成立科华数能,打造以“科华数据”“科华数能”为主的“双子星”战略布 局,并启动“双百亿”的战略营收目标,公司发展迈入新的历史阶段。

公司主要涵盖数据中心、智慧电能及新能源业务。公司数据中心业务主要分为数据中心 服务及产品,公司在建设运营数据中心收取租金的同时为数据中心提供 UPS 电源等相 配套的产品;智慧电能业务主要以 UPS 电源、EPS 电源、高压直流电源等产品为主, 涵盖交通、工业、电力、军工、核电、金融等领域;新能源业务可分为光伏及储能,光 伏业务主要涵盖组串和集中式逆变器产品以及光伏电站的开发,储能业务主要涵盖欧美 户储产品销售以及 PCS+储能系统。

公司股权结构稳定,董事长持股超过 28%。公司实际控制人陈成辉通过厦门科华伟业直 接和间接控制持有公司共计 28.17%股份,陈成辉于 2010 年 9 月至今任科华数据董事 长,兼任厦门科华伟业董事长及厦门科华数能董事长等。

公司管理层技术基因深厚。公司创始人、实控人兼董事长陈成辉以及公司总裁陈四雄先 生均为教授级电气工程师以及自主培养的享受国务院特殊津贴专家,具备深厚的电力电 器行业技术背景及技术积淀。公司管理层高度重视研发,经过三十多年的行业实践,积 累了深厚的技术沉淀,以领先的产品与技术为发展核心,不断进行科技创新。

近年来营收及归母净利润增长稳定。从经营层面来看,公司营业收入自 2017 年 24.12 亿元增长至 2021 年 48.66 亿元,CAGR 达 19.18%;2021 年归母净利润为 4.39 亿元, 同比增长 14.87%,反映公司各项业务稳定增长,其中 2018 年归母净利润大幅下降主 要系子公司天地祥云计提商誉减值导致。2022Q1-Q3,受到新冠疫情、局部战争、汇率 大幅波动、原材料和运费上涨等众多不利因素影响,公司实现营收 36.43 亿元,同比增 长 5.97%,实现归母净利润 2.88 亿元,同比增长 1.4%,预计随着后续新能源订单的持 续放量,公司营收业绩有望迎来高增。

数据中心业务为公司主要收入来源,新能源业务发展迅速。分业务来看,数据中心和智 慧电能行业是公司主要营收来源,2020-2021 年总体收入占比约为 85%。2021 年公司 数据中心行业、智慧电能行业、新能源行业分别实现收入 30.5 亿元、10.9 亿元、6.6 亿 元,同比分别增长 9.1%、24.4%、48.5%,占比分别为 62.6%、22.4%、13.6%。近年 来新能源业务占比快速上升,占比从 2020 年的 10.7%增长到 2022H 的 18.7%,显示 公司新能源业务的快速发展。

海外业务占比持续提升。分区域来看,当前公司收入以国内市场为主,2022 年上半年, 国内市场总体占比达到 86%;近年来受益于新能源业务发展及出口,公司海外业务收入 占比逐步提升,2022 年上半年,公司海外业务营收占比达到 12%,目前公司在美国、 法国、波兰等多个国家设有 30 多个营销和服务团队,并通过行业代理加强与海外供应 商的联系,海外业务规模有望持续扩大。

毛利率整体稳定,费用控制良好。从公司盈利能力来看,2018 年以来公司毛利率整体 稳定,保持在 30%左右。在原材料涨价的背景下,2022 年前三季度,公司整体业务毛 利率为 30.58%,同比上涨 0.67 个 pct;净利率为 8.26%,较上年下滑 0.26 个 pct。从 费用端来看,公司经营效率稳步提升,销售费用率、管理费用率、财务费用率合计从 2018 年的 17.11%下降到 2021 年的 15.43%。

以研发为根基,持续加大研发投入。近年来公司持续加大研发投入,始终把研发团队的 建设作为经营发展的核心环节,研发骨干大多有多年通信行业研发经验。2021 年公司 研发人员数量达到 965 人,2015-2021 年研发人员在全体员工占比基本呈现提升趋势。 在研发投入方面,公司研发费用不断上升,2021 年公司研发费用达 2.67 亿元,占营收 比例的 5.49%。

公司成立之初,主要专注于 UPS 的研发和制造。UPS,即不间断电源,主要由变换器、 控制部件和储能部件构成,可在电网断电或供电不稳定情况下,为医疗、数据中心等对 供电质量有特殊性要求的网络系统,提供稳定的电源保障。在电网电压正常时,通过电网给负载供电的同时也给储能部件充电;当突发停电 时,UPS 由储能部件供给负载所需电能,维持负载的正常运行。 UPS 与储能逆变器属技术同源,都具备储能基因,且都能为系统供电的可靠性提供有力 保障。通过结构原理框架图我们不难发现,UPS 变换过程为 AC-DC-AC,而储能逆变 器则是 DC-AC 转换,都具有储能基因。他们的主要区别在于应用端,UPS 更多应用于 数据存储系统、医院供电系统、科研等重要领域,并以电源备份的身份充当守护者;储 能逆变器则主要在微电网、电网调峰填谷等方面大显身手。

UPS 市场规模保持稳定增长,政府、电信等为主要应用场景。UPS 是信息化建设基础 设施的重要组成部分,随着信息化建设的推进,UPS 市场规模保持稳步增长。中国 UPS 市场规模增长强劲,2021 年中国 UPS 市场规模达到 117 亿元,同比增速达 12.5%,预 计 2026 年达到 216 亿元,2021-2026 年 CAGR 将达到 13.05%。从应用领域来看, UPS 主要应用于政府、电信、银行、互联网、交通、制造、医疗和保险等领域,其中政 府、电信、银行和互联网占比分别为 14%、13%、12%和 9%。

UPS 及精密空调产品国产化替代趋势明显。在当前国内 UPS 市场中,外资企业市场主 要在金融、互联网、广电、医疗等高端应用领域,国产品牌主要集中在运营商、政府、 交通、教育等行业。在国内数据中心 UPS 与精密空调行业中,外资品牌仍然占据优势, 其中维谛以 14%市占位居第一,施耐德以 11%市占位列第三,外资厂商在中国市场市 占率合计达到 35%。目前来看,外资品牌市场份额逐渐被国产品牌所侵蚀,整体市场国 产化替代明显,例如运营商行业主流外资品牌仅剩维谛,政务云市场科华、华为、科士 华等国产品牌已占据主导地位。

UPS 行业应用较为广泛,数据中心需求仍是 UPS 及精密空调产品的主流需求。除了三 大运营商建设大量的数据中心以外,金融、政府、医疗等领域也纷纷布局建设数据中心, 数据中心建设数量大幅增加,因此数据中心成为 UPS 应用量最大的行业。 UPS 电源属于数据中心基础设施核心部件,公司从高端 UPS 拓展到数据中心“交钥匙 工程”。数据中心供配电系统设计包括配变电系统、备用电源系统以及不间断电源(UPS) 系统等,不间断电源系统保证市电失电、发电机组正常供电之前的系统不间断运行。公 司凭借在超大功率 UPS 积累的技术优势,将业务拓展至数据中心领域,推出模块化数 据中心、微型数据中心等产品及方案,从高端 UPS 拓展到数据中心“交钥匙工程”。

国家政策高度强调数字经济发展,政策端提振助力产业发展。2020 年 4 月,数据中心 被列入国家“新基建”的范畴,“新基建”提速,数据中心受到前所未有的关注;2022 年 1 月,国务院发布《“十四五”数字经济发展规划》,明确了“十四五”时期推动数字 经济健康发展的指导思想、基本原则、发展目标、重点任务和保障措施;2022 年 2 月, 国家发改委等四部门同意在京津冀长三角、粤港澳大湾区等 8 地启动建设国家算力枢 纽节点,并规划了 10 个国家数据中心集群,“东数西算”工程正式全面启动,拉开了数 字经济新基建大幕,行业迎来历史性机遇。

IDC 行业维持高景气态势。从需求端来看,随着 5G 商用、云计算、物联网、自动驾驶、 在线教育等领域的发展,数据流量持续增长,预计 2022 年我国移动互联网接入流量 3268 亿 GB,同比增长 39.78%,驱动 IDC 行业持续扩容。 全球 IDC 市场规模持续景气,中国 IDC 市场增速领先。2021 年,全球 IDC 市场收入 679.3 亿美元,2022 年有望达到 746.5 亿美元,同比增长约 9.9%。2021 年,我国 IDC 市场规模超 3000 亿元,2022 年有望达到 3900 亿元,同比增长达 30.5%。

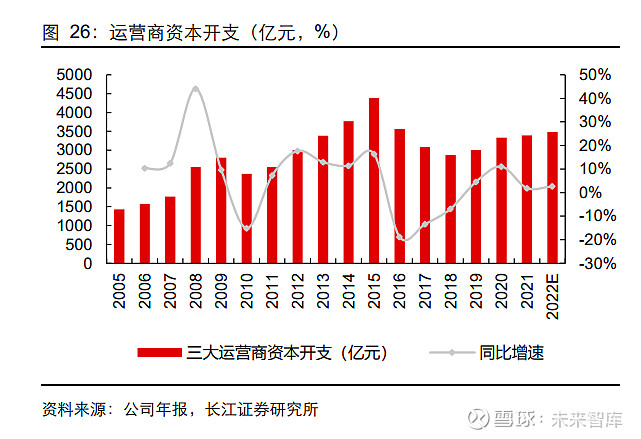

三大运营商 CAPEX 结构优化向产业数字化倾斜。近年来三大运营商资本开支总体较为 稳定,其中云业务板块增速显著,规模逼近头部云厂商,移动云/电信云/联通云 22H1 营 收增速达到 104%/101%/143%。后续随着国资云体系逐步成熟,政企市场作为云计算 市场的重要战场,各大云厂商均持续部署政企业务,运营商凭借云网融合、国资背景、 渠道积淀、安全保密等优势,或将成为我国未来云计算市场的显著获益者;从 CAPEX 结构上来说,运营商将重点发力新兴业务,大幅向云计算、产业互联网等领域倾斜,因 此对 IDC 领域的需求有望得到进一步的提升。 国内云巨头有望企稳回升。数字经济、元宇宙、虚拟现实等新兴互联网科技成为中央和 地方政府大力鼓励发展的领域,政策监管对互联网云厂商带来的不确定性影响逐步纾解; 随着疫情防控优化、宏观经济向好、消费提振,营销行业也将逐步回暖,电商和广告复 苏弹性大,对下游互联网云厂商 2023 年收入端增速形成有利支撑,CAPEX 预期或同 步改善。BAT 资本开支自 2021Q4 起连续三季度下滑,随着政策支持以及疫情优化带来 的消费提振,我们认为国内云巨头的资本开支有望显著回升。

一线城市能耗指标管控日趋严格,存量热门区域的 IDC 资源稀缺性进一步提升。从供给 端来看,我们通过对一线城市地区的政策梳理可见,国家对一线城市的能耗指标管控日 趋严格。以北上广为例,北京地区于 2018 年规定中心城区全面禁止新建和扩建数据中 心,广州地区于 2021 年 10 月对违规数据中心进行审查并依法停止使用或建设,对部 分落后产能进行清理,上海地区每年拟支持的新建数据中心项目总规模在 3 万左右,预 计未来将呈收缩趋势。我们认为再往后看,未来核心一线城市指标将进一步收紧,供给 将进一步压。

必一sport网页版登录

陕ICP备16005197号-39 Powered by 祥云平台 技术支持: 祥云平台

在线咨询

在线咨询